行业观察|宠物行业掀上市潮 国内市场竞争加剧 盈利面临多重挑战

财联社(杭州 , 采访人员 罗祎辰)讯 , 疫情爆发催热宠物经济 , 天元宠物、福贝宠物等多家公司相继启动上市 。但原料波动、汇兑损益、疫情冲击等不利因素 , 也让行业持续承压 。财联社采访人员注意到 , 随着行业公司纷纷转攻国内市场 , 竞争将日趋激烈 , 与此同时 , 出口导向短期难以扭转 , 盈利面临多重挑战 。

对于2022年宠物食品 , 尤其是主粮原料成本压力 , 中国农业科学院专家王金全向财联社采访人员表示 , 总体来看 , 主要原料动物蛋白具备上行动力 , 国际形势不确定性、全球通胀预期、国内需求旺盛以及行业竞争加剧等因素都可能引发涨价 , “当前价格预计能维持到4月 , 此后 , 水产行业对动物蛋白的需求会提升 , 上行动力增强 。但如果养殖业白羽肉鸡出栏供应量增大的话 , 也可能引发价格阶段性回落 。”

上市公司方面 , 中宠股份(002891.SZ)和佩蒂股份(300673.SZ)均主营以鸡肉为原料的非主粮食品 。市场普遍将白羽鸡价格作为其成本参考 , 认为今年原料压力较小 。财联社采访人员以投资者身份致电中宠股份了解到 , 公司判断鸡肉价格很难有显著增长 , 为应对不利情况 , 也已进行了战略储备 。但需注意的是 , 随着两家公司相继发力主粮业务 , 原料更为多样 , 其成本变动或需重新评估 。

文章图片

文章图片

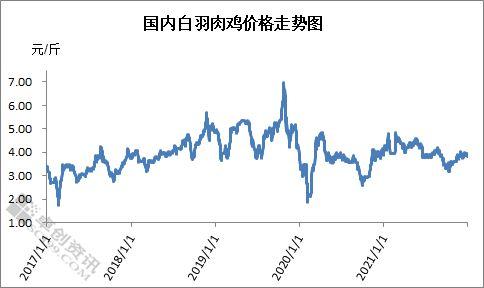

国内白羽鸡价格走势 , 来源:卓创资讯

布局国内主粮市场成趋势

目前 , A股宠物食品公司主要有中宠股份、佩蒂股份 。此外 , 三只松鼠(300783.SZ)、海大集团(002311.SZ)、新希望集团、通威集团也有所布局 。

由于全球市场发展阶段差异 , 早期国内一批头部公司主要依靠欧美市场且产品多以零食、保健品、玩具为主 , 行业核心产品主粮一直被国际厂商占据 , 据 Euromonitor 统计 , 国际主粮市场CR5达53%以上 。

随着国内宠物市场日益蓬勃 , 出口转内销、非主粮转主粮成为行业厂商普遍选择 。

王金全介绍 , 出口转内销有一定历史因素 , 国内动物蛋白产品质量曾受到海外客户质疑 , 这种情况下 , 一批厂商坚定了转内销的决心 。至于转向主粮产品主要因为主粮在行业消费中占比最高 。《2020年中国宠物行业白皮书》数据显示 , 2020年中国城镇宠物(犬猫)消费市场规模达到2065亿元 , 宠物食品消费支出占比54.70%居首位 , 其中又以主粮为核心 , 对应市场规模813.61亿元 , 零食、营养品等占比较低 。

为实现市场和产品切换 , 中宠和佩蒂均选择布局海外生产基地 , 以高端主粮产品反攻国内市场 。2021年 , 中宠股份先后收购新西兰PFNZ公司70%股权以及国内宠物食品厂商杭州领先50%股权 。佩蒂股份借助新一轮可转债 , 将在新西兰投建年产8万吨宠物食品项目 。据悉 , 布局新西兰主要是出于原料成本考量 。新西兰羊肉、鹿肉和乳制品资源丰富 。

现阶段 , 两家公司国内业务还处于开拓期 。2019-2021年上半年 , 中宠股份国内收入占比分别为19.25%、23.76%和24.87% 。2020上半年 , 佩蒂股份国内营收占比为16.01% 。

行业盈利面临多重挑战

回顾2021年宠物食品成本变化 , 王金全表示 , 上半年宠物主粮行业各项成本有所攀升 , 其中 , 以鸡肉粉为代表的动物蛋白原料连续2次以上涨价 。但受制于竞争压力 , 厂商普遍选择内部消化 , 到第三季度才开始纷纷涨价 。总体来看 , 成本压力有所缓解 , 但能否全部转移并不乐观 。在此背景下 , 他认为 , 2022年主要原料动物蛋白仍有上行动力 。

推荐阅读

- 前两天陪朋友带她家的猫猫狗狗来宠物4s店看得我真的好佩服各位铲屎官

- 在常州大建狗狗“宠物公厕”?这是嗲馊主意

- 宠物驱虫麻烦吗?有这支小推管就够啦~

- 选择冻干宠物粮不盲目,大品牌才能值得放心!

- 春节临近,太原宠物洗护寄养市场火热

- 夫妻离婚最舍不得的是孩子,丈夫或妻子还不如一只宠物狗

- 春节临近,菏泽宠物消费也“疯狂”

- 宠物专用腮红卖火了

- 和平精英:奥特曼新皮肤以“盲盒”形式上线?还有宠物和隐藏皮肤

- 陈丕茂研究员:海洋牧场行业前景广阔